Mengenal KUR Perumahan, Program yang Diluncurkan untuk Pengusaha UMKM

Mengenal KUR Perumahan, Salah Satu Program yang Diluncurkan untuk Pengusaha UMKM.--Dekoruma

BACA JUGA:Core Concept Living Luncurkan LEVIRO Residences, Wujud Gaya Hidup Scandinasian di Jantung Bali

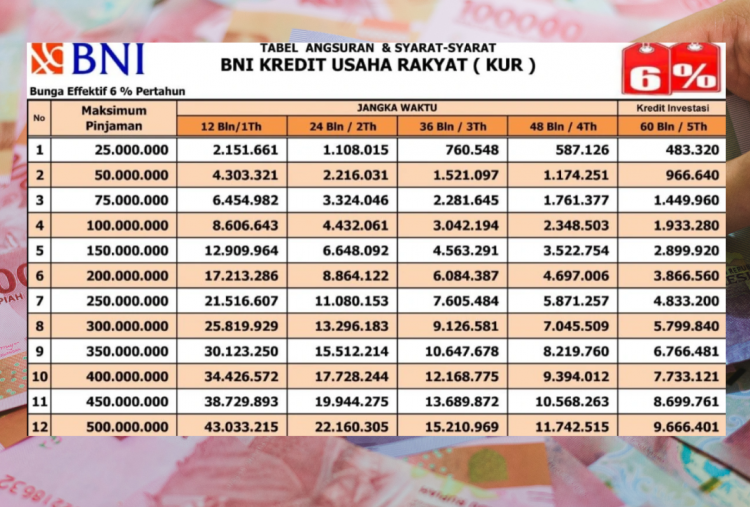

Plafon yang disediakan juga cukup fleksibel, yaitu mulai dari Rp10 juta hingga Rp500 juta.

Selain itu juga ada dalam bentuk kredit investasi dengan bunga bersubsidi.

2. Sisi Penyediaan Rumah (Supply)

Selanjutnya, program ini akan menyasar pada UMKM yang berperan sebagai pengembang perumahan, kontraktor, hingga pedagang bahan bangunan.

Untuk plafon pinjaman yang ditawarkan mulai dari Rp500 juta sampai Rp5 miliar per pencairan dengan akumulasi maksimal Rp20–25 miliar melalui empat akad.

Adapun, dana ini bisa digunakan untuk pengadaan tanah, bahan bangunan, serta jasa pembangunan rumah.

BACA JUGA:3 Juta Rumah per Tahun Bukan Mimpi, Ini Strategi Kadin Dukung Pemerintah

Syarat Pengajuan KUR Perumahan

Nah, untuk memastikan jika penerima program ini tepat sasaran, maka pemerintah telah menetapkan beberapa persyaratan yang perlu dipenuhi, antara lain:

1. Sisi Penyediaan Rumah

- Memiliki dokumen legal seperti NPWP dan NIB.

- Telah beroperasi minimal enam bulan.

- Memiliki riwayat kredit bersih tanpa catatan negatif di SLIK/LPIP.

- Usaha berbentuk UMKM, baik individu maupun badan usaha, dengan bidang pengembang, kontraktor, atau pedagang bahan bangunan.

- Usaha dinilai produktif dan layak, dengan bukti laporan keuangan sederhana atau penilaian dari pihak bank.

- Tidak sedang menerima KUR lain atau program kredit pemerintah lainnya, kecuali kredit komersial yang lancar.

BACA JUGA:Cara Pinjam Uang di Bank untuk Beli Rumah, Pilih Mana Dibanding KPR?

2. Sisi Permintaan Rumah

- Penerima adalah individu atau UMKM yang ingin membeli, membangun, atau renovasi rumah.

- Agunan berupa objek rumah yang dibiayai, ditambah agunan tambahan sesuai kebijakan bank.

- Informasi riwayat kredit wajib lancar.

- Harus menyertakan dokumen legal seperti NPWP, dan untuk UMKM wajib memiliki NIB.

- Tujuan penggunaan dana harus jelas, apakah untuk membeli, membangun, atau merenovasi rumah.

Cara Pengajuan KUR Perumahan

- Siapkan dokumen identitas diri, mulai dari KK, KTP, NPWP, dokumen usaha (NIB), laporan keuangan, izin usaha)

- Bukti usaha minimal adalah enam bulan

BACA JUGA:Cara Mudah Kredit Rumah Bebas BI Checking, Simak Tipsnya!

- Proposal penggunaan dana dilampirkan, lengkap beserta dokumen agunan seperti sertifikat tanah atau rumah

- Pemohon bisa memilih penyalur kredit resmi seperti BTN, BRI, BNI, Mandiri, BJB atau lembaga pembiayaan swasta dan koperasi.

- Lalu, proses pengajuan akan dilakukan dengan mengisi formulir di bank penyalur

- Kemudian, tinggal menunggu verifikasi dari pihak bank

- Penilaian kelayakan dapat dilakukan melalui analisis dokumen maupun kunjungan lapangan

- Jika disetujui, pencairan dana bisa dilakukan secara sekaligus, bertahap atau revolving sesuai dengan kesepakatan.

- Dana itu nantinya akan dialokasikan untuk pembelian tanah, material bangunan dan pembayaran rumah.

Cek Berita dan Artikel lainnya di Google News

Temukan Berita Terkini kami di WhatsApp Channel

Sumber:

- Share: